日本為了推廣觀光,對於消費稅相關的制度與對應措施也一直在改善,陸陸續續通過且開始實行的包含免稅商品種類的放寬、免稅金額的下降等,而為了讓旅日消費者更容易達到免稅額度,並且促使消費,今年7月開始日本又有新的措施上路了,快來了解一下吧!

圖片來源

現行免稅制度

圖片來源

圖片來源

現行的免稅制度內容主要有以下四點:

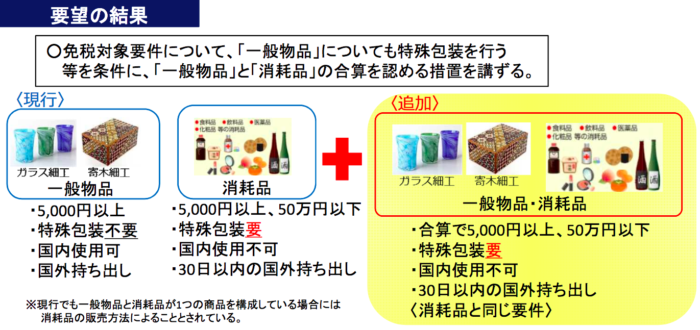

(1)可免除消費稅(至2018年4月為止,現行消費稅為8%)。 (2)對象僅限短期停留的外籍人士 。 (3)一般物品、消耗品必須分別消費達 5,000 日圓(未稅)以上才可免稅,且一般物品與消耗品的購物金額不得合併計算,購買金額必須分別符合免稅金額才可免稅。 (4)辦理手續時必須出示護照或船舶觀光上陸許可證。

而對於屬於消耗品類的免稅商品,在結帳完成退稅後需要使用特殊包裝,並且不能於離境前在日本境內使用。

其中最為大家困擾的,就是關於第3點的「一般物品」與「消耗品」的區分,由於二者需要分別計算是否滿足免稅金額,因此就需要知道哪些算「一般物品」,哪些算「消耗品」。雖然在各個商店都會有如上圖所示類似的分類說明圖,但其實很多東西往往也與自己認知的分類不同。而且,通常是在結帳的時候才發現,這時就會為了要再湊足免稅金額在結帳櫃台前手忙腳亂。

2018年7月實行新制度

圖片來源

圖片來源

對於這個困擾,終於要解決了!從2018年7月1日開始,將擴充實行新增的制度。在結帳時,你將可以選擇要使用「一般物品與消耗品分開計算」或是「一般物品與消耗品合併計算」免稅金額計算方式。在分開計算的部份一樣是維持現行的免稅金額計算方式。新增的就是「一般物品與消耗品合併計算」的免稅金額計算方式。

圖片來源

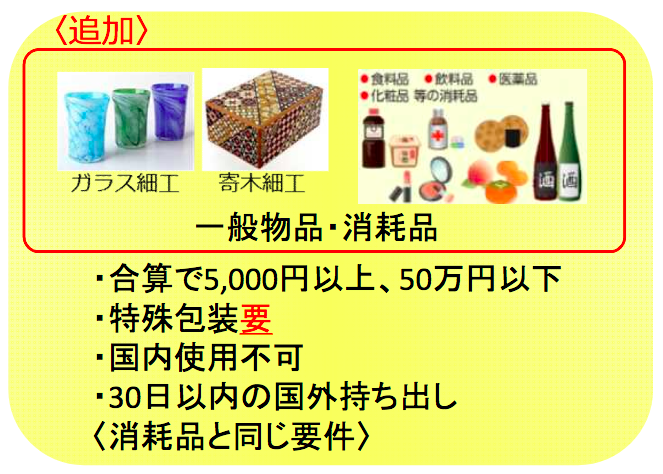

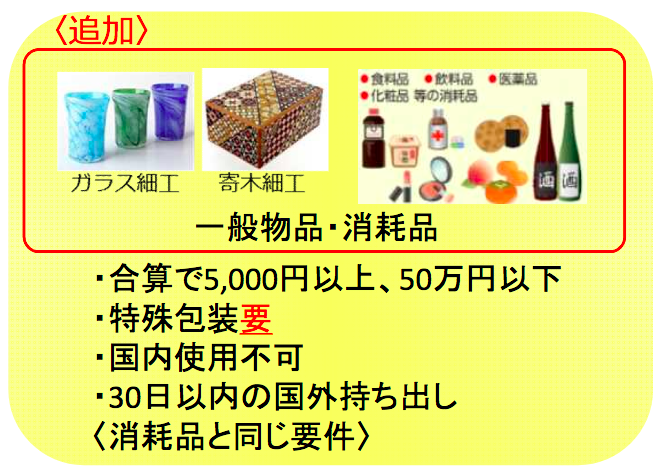

合併計算免稅金額,顧名思義就是指可以把買的東西全部一起計算,再也不用辛苦的區別到底哪些是屬於「一般物品」哪些是屬於「消耗品」了。對消費者來說實在是一大福音。

而新增的合併計算免稅金額後的免稅規則如上圖中所示: ■合計金額需要在5000日圓(未稅)以上才能退稅。 ■需要使用特殊包裝。 ■不能在日本境內使用。 ■30日以內需要將商品帶離日本。

簡單來說,就是要採用合併計算免稅額度的話,將採用現行「消耗品」的免稅計算方式與規則。這樣一來,即使是一般物品,也會使用特殊包裝包起來而無法在日本境內期間使用。 如果你還是想要在日本境內可以馬上使用一般物品,而且一般物品的部份已經滿足免稅額的話,就可以選擇採用「不合併計算」的方式,將一般物品和消耗品分開計算,這樣一般物品就不會採用特殊包裝,也可以在購買後馬上使用已退稅的「一般物品」囉!

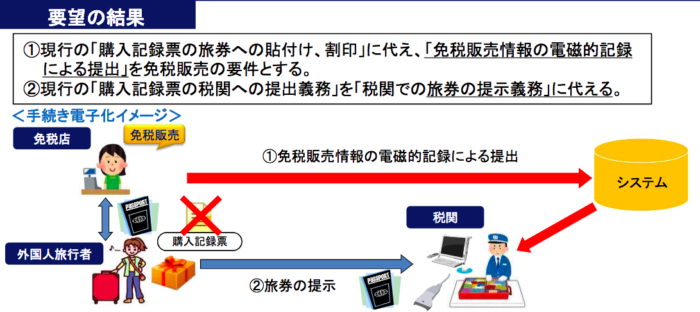

免稅單據電子化

圖片來源

圖片來源

現行免稅制度中令人困擾的另一個問題就是在護照上訂滿滿的單據,而且因為多會使用訂書機或膠帶固定於護照上,撕下時常常會破壞護照內頁。這樣的問題也即將獲得解決囉!預計從2020年4月1日開始,將全面完成單據電子化的作業,未來將不需要在護照上另外夾入免稅單據,也不需要在離境時把護照弄得破破爛爛了。

關於更詳細的內容,可以參考日本觀光廳的相關說明頁面(日文)

【平成 30 年度税制改正】観光立国実現に向けた観光基盤の拡充・強化、外国人旅行消費のより一層の活性化に取り組みます。

Source: niusnews.com