-

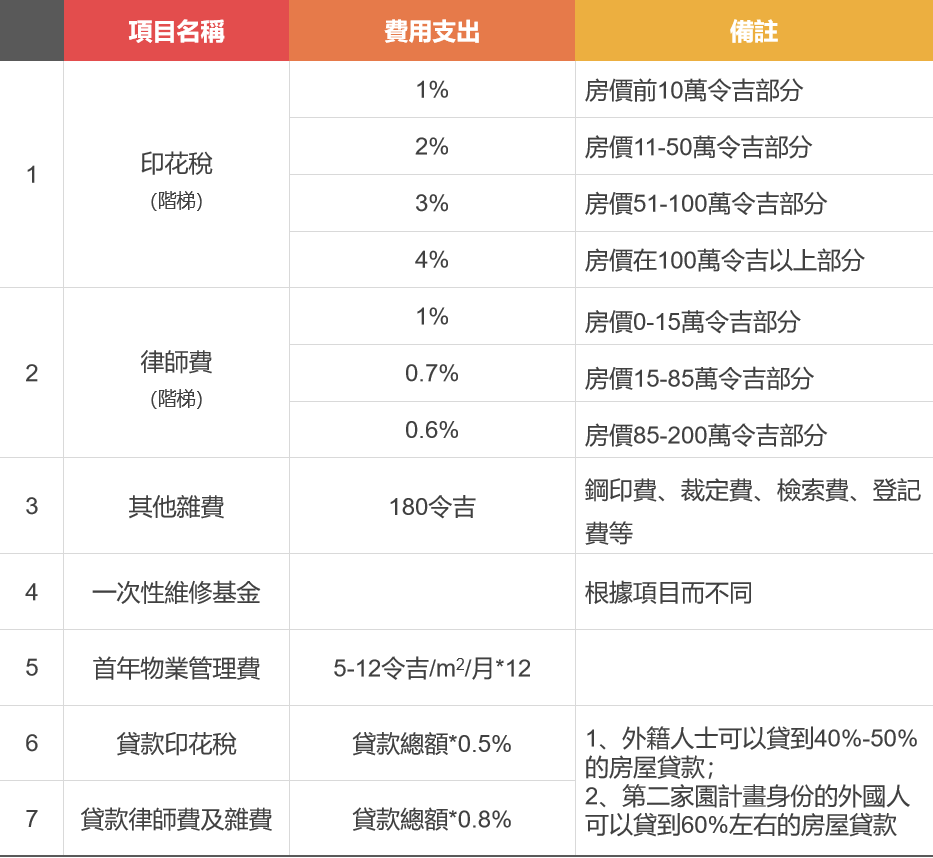

馬來西亞物業購買時的費用支出

購買馬來西亞物業,主要有以下費用

1、印花稅。根據物業價值計算費用,物業價值低於10萬令吉時,徵收1%印花稅;當物業價值大於10萬令吉,11-50萬令吉部分徵收2%印花稅,51-100萬令吉部分徵收3%印花稅,100萬令吉以上部分徵收4%印花稅。

2、律師費。在馬來西亞購買物業時,買賣雙方需各聘請一家房地產律師,以協助交易。而聘請律師的費用,也根據物業價值進行階梯計算。

3、其他雜費。包括鋼印費、裁定費、檢索費、登記費等,約180令吉。

4、一次性維修基金。根據項目而不同。

5、首年物業管理費。交房時,需要繳納首年物業管理費,費用約5-12令吉/平方米/月。

6、如果需要貸款,還需要繳納貸款印花稅、貸款律師費及雜費等。一般外籍人士可以貸到40%-50%的房屋貸款,有第二家園計畫身份的外國人可以貸到60%左右,貸款年限長達30年,但是不能超過最高還款年齡65周歲。

-

馬來西亞物業持有成本

持有馬來西亞房產時,主要有以下持有成本

1、門牌稅。每個州會有差異,且依地段而有差異,一般在每年2月和8月繳納,費用約500-2000令吉/半年。

2、地稅。每年繳納,一般在每年2月繳費,每個州會有差異,費用約0.06令吉/平方米/年。

3、物業管理費。按年繳納,費用約5-12令吉/平方米/月。

4、火險。按年繳納,每個州會有差異,費用約0.25令吉/平方米/年。

5、市政管理費。按年繳納,每個州會有差異,費用約100-250令吉/年。

6、個人所得稅。

外國人居民身份,且當年在馬來西亞逗留超過182天,個人所得稅在0-25%之間,實行十級超額累進稅率。

外國人非居民身份,個人所得稅為25%。

在此基礎上,可以享受多種扣除和減免制度。

-

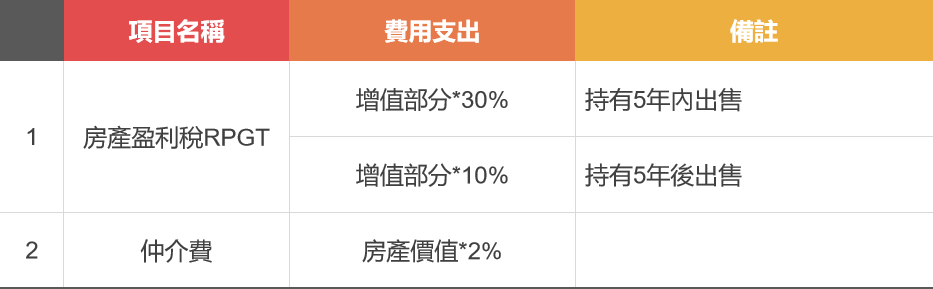

馬來西亞物業售出時的費用支出

馬來西亞物業售出時,主要有以下費用

1、房產盈利稅RPGT。根據馬來西亞《1976年產業盈利稅法令》,房產盈利稅RPGT是由國家稅務局(LHDN)徵收的資本盈利稅的一種形式。當你的土地或不動產出售時,出售價格高於購買價格的話,所得收益將會被徵收稅務。

RPGT通常分為3個等級:個人(馬來西亞公民和永久居民)、個人(非公民/外國人)、企業公司

2019年實施的最新RPGT修正案將是迄今為止的第七次修正案。

2、仲介費。50萬令吉以內的房產交易,收取2.75%的仲介費;超過50萬令吉的房產,收取房產價值2%的仲介費。