日本为了推广观光,对于消费税相关的制度与对应措施也一直在改善,陆陆续续通过且开始实行的包含免税商品种类的放宽、免税金额的下降等,而为了让旅日消费者更容易达到免税额度,并且促使消费,今年7月开始日本又有新的措施上路了,快来了解一下吧!

图片来源

现行免税制度

图片来源

图片来源

现行的免税制度内容主要有以下四点:

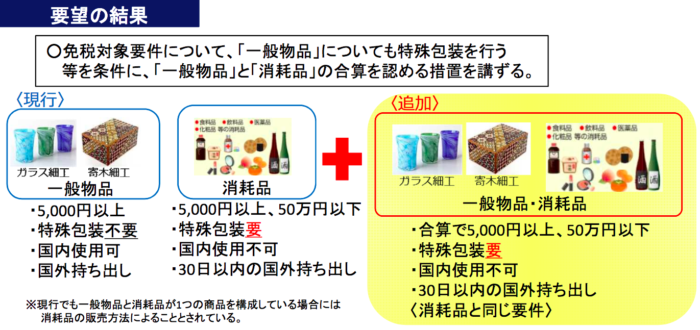

(1)可免除消费税(至2018年4月为止,现行消费税为8%)。 (2)对象仅限短期停留的外籍人士 。 (3)一般物品、消耗品必须分别消费达 5,000 日圆(未税)以上才可免税,且一般物品与消耗品的购物金额不得合并计算,购买金额必须分别符合免税金额才可免税。 (4)办理手续时必须出示护照或船舶观光上陆许可证。

而对于属于消耗品类的免税商品,在结帐完成退税后需要使用特殊包装,并且不能于离境前在日本境内使用。

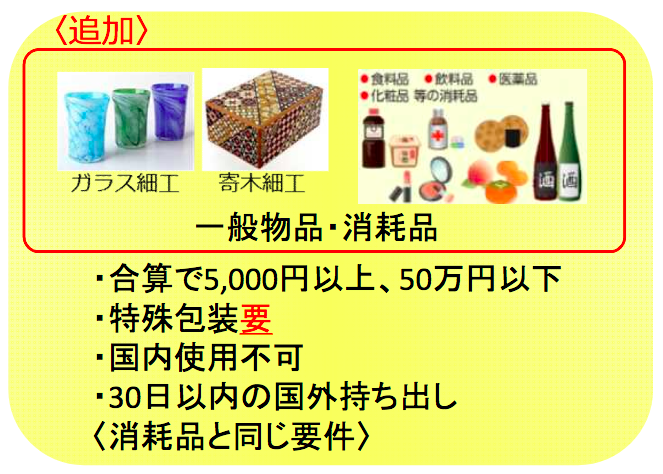

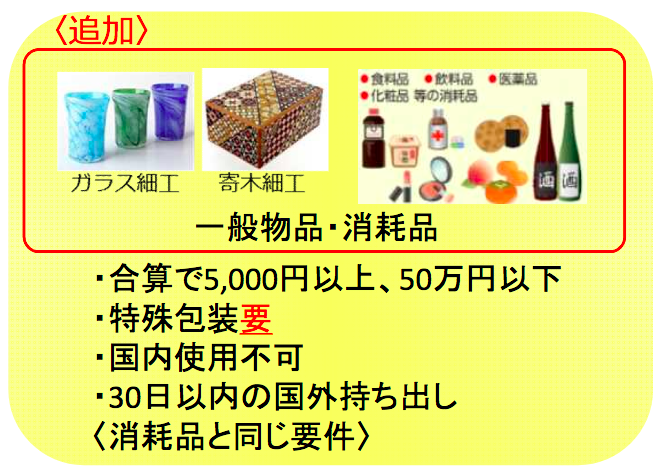

其中最为大家困扰的,就是关于第3点的“一般物品”与“消耗品”的区分,由于二者需要分别计算是否满足免税金额,因此就需要知道哪些算“一般物品”,哪些算“消耗品”。虽然在各个商店都会有如上图所示类似的分类说明图,但其实很多东西往往也与自己认知的分类不同。而且,通常是在结帐的时候才发现,这时就会为了要再凑足免税金额在结帐柜台前手忙脚乱。

2018年7月实行新制度

图片来源

图片来源

对于这个困扰,终于要解决了!从2018年7月1日开始,将扩充实行新增的制度。在结帐时,你将可以选择要使用“一般物品与消耗品分开计算”或是“一般物品与消耗品合并计算”免税金额计算方式。在分开计算的部份一样是维持现行的免税金额计算方式。新增的就是“一般物品与消耗品合并计算”的免税金额计算方式。

图片来源

合并计算免税金额,顾名思义就是指可以把买的东西全部一起计算,再也不用辛苦的区别到底哪些是属于“一般物品”哪些是属于“消耗品”了。对消费者来说实在是一大福音。

而新增的合并计算免税金额后的免税规则如上图中所示: ■合计金额需要在5000日圆(未税)以上才能退税。 ■需要使用特殊包装。 ■不能在日本境内使用。 ■30日以内需要将商品带离日本。

简单来说,就是要采用合并计算免税额度的话,将采用现行“消耗品”的免税计算方式与规则。这样一来,即使是一般物品,也会使用特殊包装包起来而无法在日本境内期间使用。 如果你还是想要在日本境内可以马上使用一般物品,而且一般物品的部份已经满足免税额的话,就可以选择采用“不合并计算”的方式,将一般物品和消耗品分开计算,这样一般物品就不会采用特殊包装,也可以在购买后马上使用已退税的“一般物品”囉!

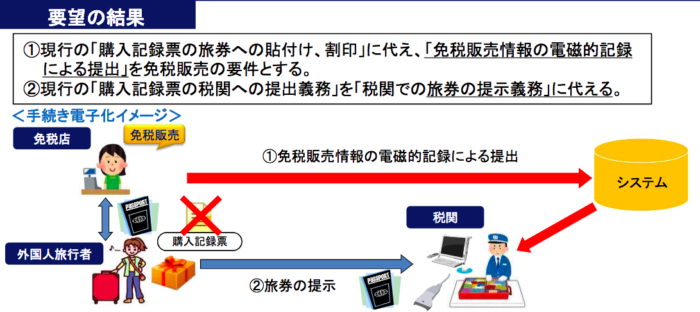

免税单据电子化

图片来源

图片来源

现行免税制度中令人困扰的另一个问题就是在护照上订满满的单据,而且因为多会使用订书机或胶带固定于护照上,撕下时常常会破坏护照内页。这样的问题也即将获得解决囉!预计从2020年4月1日开始,将全面完成单据电子化的作业,未来将不需要在护照上另外夹入免税单据,也不需要在离境时把护照弄得破破烂烂了。

关于更详细的内容,可以参考日本观光厅的相关说明页面(日文)

【平成 30 年度税制改正】観光立国実现に向けた観光基盘の拡充・强化、外国人旅行消费のより一层の活性化に取り组みます。

Source: niusnews.com